|

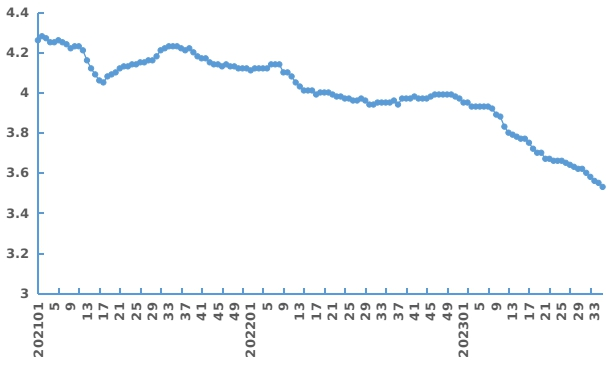

据农业部监测数据显示,4月第1周全国规模以上生猪定点屠宰企业白条肉出厂均价暂未公布;4月第1周商务部监测全国白条猪批发均价为34.03元/公斤,环比下跌4.73%。

生猪价格:供需面没有明显改变,市场猪肉供应宽松,价格持续下跌。

猪肉价格:农业部、商务部监测4月第1周白条猪及白条肉批发价格下跌。猪肉销售持续低迷,销售缓慢,且猪价无好转,本周猪肉价格继续走跌。

猪价“跌跌不休”,清明节日提振作用甚微,多数地区维持下滑趋势,节后需求回落,猪价跌速加快,跌幅加大,养殖户心理防线逐渐被攻破,此轮猪价持续下滑原因为何,后市还有希望反弹么?

本周生猪价格持续探底,跌幅较上周有所加大。清明节期间,市场消费有短时增长,提振局部猪价小幅反弹,但好景不长,反弹行情仅仅持续一两天,猪价就再度全面走跌,且跌幅较上周更加明显。北方局部地区猪价已经跌至10元/斤左右,外购仔猪育肥户亏损,自繁自养盈利空间也明显被压缩。养殖户出栏积极性提高,尤其是大肥猪,拉低标猪价格。同时屠宰企业的日子也并不好过,虽然收猪成本明显下滑,但是下游接货积极性不高,猪肉走货缓慢,收猪积极性不高。有食品企业在今日下调红白条批发价格,最高下降1000元/吨,大部分地区猪肉零售价也重回“十元时代”。预计短期生猪供需面都难有明显改变,价格继续偏弱为主。

分析此轮猪价下滑主要有两点原因:

第一,2月份正值春节假期,养殖场处于休市阶段,部分养殖场被动压栏。3月后,此批压栏生猪流入市场,养殖场出栏积极性较高;但因前期压栏至140公斤以上,体重过大,养殖场走货不畅,猪价持续下滑。进入4月份,由于猪价跌速加快,跌幅加大,养殖户恐慌出栏情绪渐起,市场供应量进一步增加。

第二,3月份后,正值猪肉消费淡季,且随着气温逐渐升高,终端肥白条订单少,供需不匹配。进入4月份后,清明提振作用微弱,屠宰企业备货量无明显提升,猪价反弹无力,维持下滑趋势。

4月猪价行情难以反弹

供应端来看,4月份大猪存量仍处高位,且随着生猪价格下滑,出栏量继续增加,养殖场为完成月度销售计划,或继续降价销售。随着南北价差拉大,北方省外调量或继续增多,主销区市场供应量增幅或较大。

需求端来看,4月份处于消费淡季,需求端无明显利好提振,随着后期天气转暖,大猪需求量更寡淡,终端肥白条订单量继续萎缩。

综上所述,供需严重失衡,4月生猪价格行情难有反弹希望;待肥猪消化完毕,存上涨可能。

|