|

一、背景

中美大豆互相依赖度极高。由美国挑起的贸易战,对于大豆及中国饲料工业的影响深远。

2018年4月4日, 据央视新闻报道,国务院关税税则委员会决定,对原产于美国的大豆、汽车、飞机等14类106项商品加征25%的关税。实施日期将视美国政府对我商品加征关税实施情况,另行公布。

7月6日中国对美豆加征25%关税将正式实施。

相关影响如下:

首先是价格,大豆如果加征关税最终执行的话,豆粕的价格高企,有可能造成供应紧张。

二是对养殖业成本影响,水产饲料多年来棉粕菜粕应用已成熟,影响相对滞后,猪鸡鸭养殖业是主要豆粕终端消耗方,受影响更明显,猪饲料应用豆粕量最高,受影响最大;

三是对饲料工业影响,饲料企业成本压力上升,每吨全价料增加约200元成本。

四是对消费及通胀影响,大豆价格上涨可能会向下游肉类(每头生猪增加50元成本),油脂价格传导,将会对国内通胀有一定程度的提升。

而中国饲料加工行业则会试图通过原料供应多元化、改变饲料配方及提高国内产量等方式消化中国对美国大豆加征25%关税的影响。

二、国内豆粕价格分析

从农村农业部豆粕价格数据分析,我国豆粕价格自2012年以来,经历了“快涨、高位、走跌”的大致波动曲线,2012年的2900元/吨左右猛升至近4000元/吨,2014年生猪出栏成本较去年增加了0.3-0.6元/斤。缓解当时的饲料单边紧缺难题是当时全世界的话题。近期从2800元/吨跳涨至至3150元/吨,目前行业平均价位为2013年水平,仍处于较低水平,还未造成对养殖业、饲料业较大的价格冲击。国内整体豆粕需求较2017年进一步减少,整体行情评估为偏弱,但不排除贸易战导致的极端跳涨。

6月15日晚,美国宣布对中国的500亿威远商品加征25晚关税,6月16日市场即做出反应,多地豆粕一日最内上涨超过300元/吨,多地厂家提货价上涨至3120―3150元/吨。但这并非市场真实供需水平,有商家炒作因素。由于期货合约的影响,就广东省饲料企业来看,每年7―9月份是采购巴西大豆高峰期,四季度之后是美豆高峰期,真实的价格影响可能要到四季度才能清晰。

按照计划表,有专家预测:加征关税将导致国内大豆进口成本增长700元,豆粕合理价格区间为【3300-3500】元/吨,比3%进口关税对应合理价格区间【2500-2650】元/吨高约800元/吨。

三、中美大豆供求格局分析

1、中国对美3000多万吨进口需求难以有效转移

美国大豆严重依赖出口! 美国大豆产量1.1952亿吨,其中出口量5620万吨,占美国大豆产量的一半!

中国大豆严重依赖进口!美国是中国大豆进口的第二大进口国,涉及进口量3286万吨,贸易金额达139亿美元!

也正是因为这种利害相关,近日媒体报道,登上网络热点的7万吨豆粕货船,会被返还加征的25%关税,而美国也发布了90天申请豁免增加关税政策。

根据海关数据,2017年中国大豆实际进口量9555万吨,其中3286万吨(34%)来自美国,5093万吨(53%)来自巴西,658万吨(7%)来自阿根廷。由于中国自美国大豆的进口量极高,涉及贸易金额巨大,2017年中国进口美国大豆的进口额达到139亿美元!

中国大豆自身产量1420万吨,中国的大豆几乎全部用于食品领域,榨油的大豆全部依靠进口,年进口量高达9700万吨。榨油产生豆粕主要应用于饲料工业,为饲料工业主要的蛋白质原料来源!

经测算,目前国内大豆需求量在11000万吨左右。2017年,我国大豆进口量9553万吨,其中从巴西进口5093万吨,占53%;从美国进口3286万吨,占34%;从阿根廷进口658万吨,占7%。大豆供应对美依存度约为29.9%。

进口大豆保障了国内豆粕市场供给。2000―2017年,豆粕需求量由1547万吨增至6830万吨,增长3.43倍,产量由1592万吨增至6856万吨,增长3.31倍。2017年,饲料用途的豆粕需求6700万吨,占豆粕总需求的98%,其中用于生产生猪饲料的豆粕占49%。加征25%关税后,经行业估算,会带动国内豆粕价格上涨20%左右。

四、国家层面应对方案

方案1: 多渠道扩大进口巴西大豆、菜籽、杂粕等蛋白原料。

有两大难关:1)中国对于美国的每年3000多万吨的进口需求,难以有效转移到其他国家。巴西的平衡表显示巴西无法在目前出口规模外额外提供如此规模的大豆用于出口。南北美大豆存在季节性特征(巴西,阿根廷4-5月收割,美国9-10月份收割),不同时期大豆供应主力不同导致难以完全替代,南美国家大豆短期难以充分满足我国国内大豆需求。阿根廷本身大豆出口量较小,同时今年由于干旱阿根廷大豆产量损失可能巨大,更加不利于其大豆出口。

2)其他杂粕能否补充豆粕供应缺口?

假设发生极端情况,其他蛋白原料产品包括菜粕,DDGS,以及棉粕等杂粕产品。但从数量级别来看,其他杂粕总体数量都很少,一旦进口大豆及豆粕供应受阻,其他杂粕无法形成有效补充。

具体分析如下:

我们以大豆年度总进口量9500万吨来测算,豆粕产量为7400万吨,但菜粕方面国内菜籽压榨+进口菜籽压榨+菜粕直接进口总量仅600万吨,完全难以匹敌豆粕用量。其他杂粕产销量更少,DDGS受到中国双反政策影响,目前每月进口量不到1万吨。

但如果长远来看,目前我国玉米及深加工产品、氨基酸供应量充足。目前国内玉米去库存背景下,预计2018年国产DDGS供应量能够达到700万吨左右水平,如果豆粕价格上涨,可以替代部分其他蛋白原料,再通过增加菜籽、杂粕等进口,供应基本有保障。

方案2:扩大进口肉类,减轻豆粕的需求压力。

财政部关税司公布的2018年7月 1日起对原产于孟加拉国、印度、老挝、韩国、斯里兰卡等国进口的猪类、禽类、反刍类及水产类产品降低或者取消关税,目的是减少豆粕的需求数量。

但据农村农业部数据,目前全行业养猪户亏损比例高达89%,价位上半年曾触底近五年来最低。进口肉类对我国畜牧养殖业本来低迷的行情会“雪上加霜”,不利于畜牧业长远发展。

据有关监测,目前一头120公斤的活猪出栏成本约1580元,其中饲料费用950元,占60.1%;仔猪费用477元,占30.1%;雇工、水电等其他费用153元,占9.8%。而豆粕成本约占饲料总成本1/4,约占养殖总成本的15%。如果豆粕价格上涨20%,暂不考虑杂粕替代等因素,将导致生猪养殖总成本上升3%。

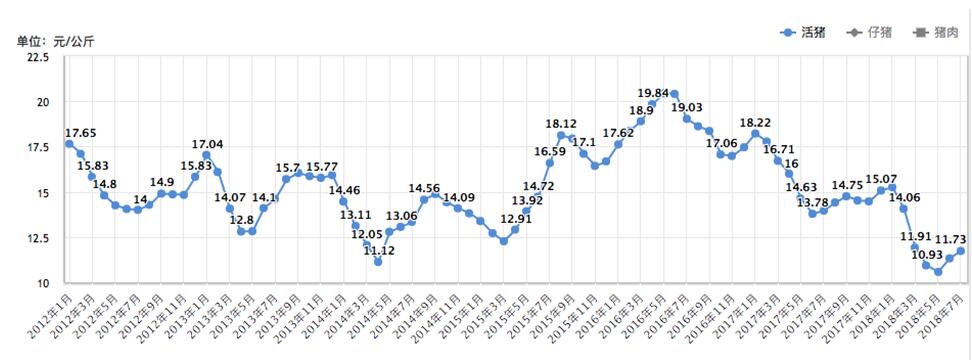

自2016年下半年以来,活猪价格持续下降,4月3日,国家发改委发布预警,截至3月28日,全国活猪平均出场价格为10.89元/公斤,猪粮比价约为5.45∶1,进入蓝色预警区域(5∶1―5.5∶1)。2018年5月份,活猪价格进一步下跌至10.47元/公斤,比上一轮周期低点2014年4月份的11.12元/公斤低5.8%。当前生猪市场供大于求局面未改,猪价将保持低位盘整。如果对美国大豆加征关税,生猪产业可能面临猪价下跌和成本上涨双碰头的困境,加剧行业亏损。

方案3:提高国内产量

我国国产大豆用于压榨行业比例较为有限,因其非转基因属性,大多被食品加工行业所消化。但是,一旦国内大豆供应出现紧缺价格上涨,种植利润增加的情况下必定会刺激农户种植更多的大豆,以满足我国市场需求。而且,目前我国镰刀湾种植业结构性调整方向上也是偏向种植大豆等油料作物的。据JCI初步预计,近年我国大豆产量将稳步增长,而关税政策一旦落地或将进一步加快其调整步伐。

五、行业技术层面应对

1、进一步普及低蛋白饲料日粮

国内在2012―2014年有过一段豆粕暴涨的时期,也从那时,低蛋白饲料配方技术开始在国内普及。以育肥小猪料为例,2012年左右普遍为17%―18%的粗蛋白含量,到2018年时,全行业基本已下降到15―16%水平。据专家估计,每将生猪饲料蛋白质含量降低2%,我国豆粕的使用量能减少近800万吨。并且利用低蛋白日粮技术或配方调整,饲料中蛋白原料的添加量仍有15%~20%的下降空间。

从环境影响看,将饲料中粗蛋白质水平降低1%可以减少氮排放8-10%,能减少猪排泄物的总量、减少猪舍中的氨气浓度,降低腹泻的同时减少抗生素的使用。

近两年,随着低蛋白饲料的发展,大多数饲料厂家推出多款低蛋白饲料,取代了原先的高蛋白饲料,小猪料中的蛋白含量从18%降低到16%的企业比比皆是。

2、替代原料的应用趋势

2012年―2015年,豆粕价格高位之时,饲料企业平均在猪鸡饲料中豆粕用量降低为20%,2016年后又提高到25%以上。如果豆粕因为贸易战极端情况,重新上涨至2012年时的4000元/吨以上,那么饲料配方肯定再次回调豆粕用量。

从技术现状看,豆粕替代技术有5―10%的替代量,省内一些饲企在饲料中使用的杂粕,如米糠粕、棉粕、菜粕等,在禽料中的使用量在10%以下,常规添加在猪料中可达到1―2%水平。使用发酵技术处理,这些蛋白源在猪饲料中的使用量为5%以下。发酵棉粕、发酵菜粕、小麦木聚糖酶等应用,可最大限度提高杂粕及副产物的利用率和添加量。

豆粕替代的的原料有四个关键要素:价位比豆粕低、蛋白比玉米(7%蛋白)高,不良因子影响小,来源较广泛。满足这些条件的有DDGS(30%含量),棉菜粕(32%含量),小麦大麦(12%含量。而DDGS是首选替代原料,配方技术也更为成熟。

展望未来,用小麦大麦替代玉米,间接减少豆粕用量的方式可能更受欢迎。经测算,在猪饲料中,用小麦替代50%的玉米,可以节约20%豆粕用量。而有的企业早已应用全小麦日粮,可以节约45%以上豆粕用量。

用全小麦日粮、结合低蛋白日粮技术,适当添加部分(发酵)棉、菜粕、DDGS、玉米蛋白粉、可以节约85%以上豆粕。这种技术方案特别适合一条龙养殖企业,对于商业饲料,存在颗粒颜色变化、蛋白含量变化、市场竞争话术(对手攻击含杂粕),的影响,影响推广应用。

在肉鸭料、蛋鸭、蛋鸡等禽料配方中,DDGS、 小麦、高粱、棉菜粕、被大量应用,豆粕的影响被降低到很低。

3、豆粕替代型日龄在终端的效果

目前技术最为成熟的是高粱对玉米替代技术的研究,不是豆粕大量替代技术。据饲料企业调研,玉米在饲料中占比大概65%-70%,由于高粱蛋白含量8―11%,与玉米最为接近,能量比玉米低,高粱全替代玉米在饲料中占比大概75%,能够间接减少豆粕应用。用高粱对饲料营养是没有影响的。温氏养鸡公司就有用高粱全部替代玉米的养鸡试验,如果按照在猪饲料中使用50%的高粱,成本能省200元/吨。只要高粱价格比玉米低100元/吨,用高粱就有成本优势。而高粱价格大概比玉米低300-400元/吨。

进一步研究发现,小猪料的蛋白降低到14%,添加更多种类的氨基酸(赖、蛋、苏、色、缬、亮、异亮、精、甘),也能保持18%蛋白的生产成绩。只是部分氨基酸仍然没有在行业大量推广量产,成本居高,限制了应用。同时老百姓的传统观念还是看饲料的粗蛋白高低来衡量饲料的好坏。

行业专家也在大力推广,华南农业大学动科院长江青艳就表示,国家973项目“猪利用氮营养素的机制及营养调控”经过5年的研究,已经形成了低蛋白饲料技术的成果,完全可以推广应用。

七、打造“中系猪”需求的长远规划

中国人的口味更为偏好肥瘦适中、与西方人不同。可以从技术化改造前提出发,探寻肉食本土风味的还原和合理提升,这可以为豆粕替代技术降低接受成本,建立多、快、好、省的饲料应用新趋势。

这非常适合豆粕替代技术的科学现实。在推广初期,养殖现场有反馈,饲喂低蛋白日粮的猪与饲喂高蛋白日粮的猪出栏的速度相同,但是饲喂低蛋白日粮的猪体型不好看,偏肥。研究发现偏肥的原因在于能量蛋白比例不平衡、部分氨基酸添加不足所致。

比如小麦日粮虽然能够减少豆粕含量,但从配方规律看,12%的蛋白含量比7%玉米高,说明相应的能量水平比玉米低,饲料中必然增加油脂用量,对肉猪体型不可避免产生偏肥影响。猪贩会以该理由来降价。但如果以“中系猪”营养标准衡量,就是一个刚刚好。

另一方面,以壹号土猪为代表的土猪企业在大都市的走热,相关报告认为,虽然土猪肉售价不低,售价一般为普通猪肉的1.5-2.5倍,但在广州市场占有率已达到8%水平,中系猪的风口,其实已经越来越近。

中国工程院院士黄路生在第27届广东畜牧兽医科技大会上就曾表示,中国要努力打造“中系”种猪品牌。我国有代表性的原创技术为我国畜牧业发展提供了重要支撑。如抗F4仔猪腹泻基因育种、多肋骨基因育种、酸肉改良基因育种、绿壳蛋基因育种等。

猪种和养殖方式是决定肉质的关键因素,中系猪在基础理论应该更多突破,鉴别一批具有重大育种价值的因果基因,重点阐明生长发育、饲料利用率、肉质、环境适应性等重要经济指标的分子机理,突破美国NRC标准的局限,打造中系猪自己的饲料标准。这也是农村农业部提出的突出科技创新。鼓励支持以地方品种为素材,采用常规育种与分子育种技术,培育优质、高产、抗病、节粮型畜禽新品种和配套系的行业大趋势。

六、对其他饲料原料的影响

对玉米的影响有限

中美贸易摩擦整体来看对国内玉米价格影响有限。目前涉及中美贸易的相关商品主要为中国的进口高粱和进DDGS,以及少量的进口玉米。

高粱方面,作为和进口大麦并列的国内主要进口能量谷物,中国的高粱进口绝大部分来自美国,过去三个市场年度国内高粱进口量分别为1016万吨,831万吨,521万吨(17/18)。2018年2月4日商务部宣布对原产于美国的进口高粱展开反倾销反补贴调查,未来公布双反税率后,将对高粱进口产生巨大影响,大幅提高进口高粱成本,进而减少高粱进口数量。

DDGS方面,DDGS是玉米的加工副产品,提供蛋白。2017年1月12日起,中国对原产于美国的DDGS征收反倾销税和反补贴税,税率分别为44%-54%和11%-12%不等,征收期限5年,随后DDGS进口量大幅下挫。

进口玉米方面,国内玉米进口市场未完全放开,且乌克兰进口市场活跃,因此受影响有限。整体来看,中美贸易摩擦对国内玉米短期影响主要集中在进口高粱这一替代能量品类上。

七、综述

综上所述,从宏观层面,由于长期依赖进口,豆粕短时间的紧张、短缺确实是个需要面临的严峻问题,但从技术角度和长远,豆粕的多种替代或减量方案是可行的、成熟的。 关键在于行业的推广力度、推广难度(养殖户的观念与接受度)。

|